IMA与上海国家会计学院的联合研究报告

聚焦中国上市公司年报财务能力

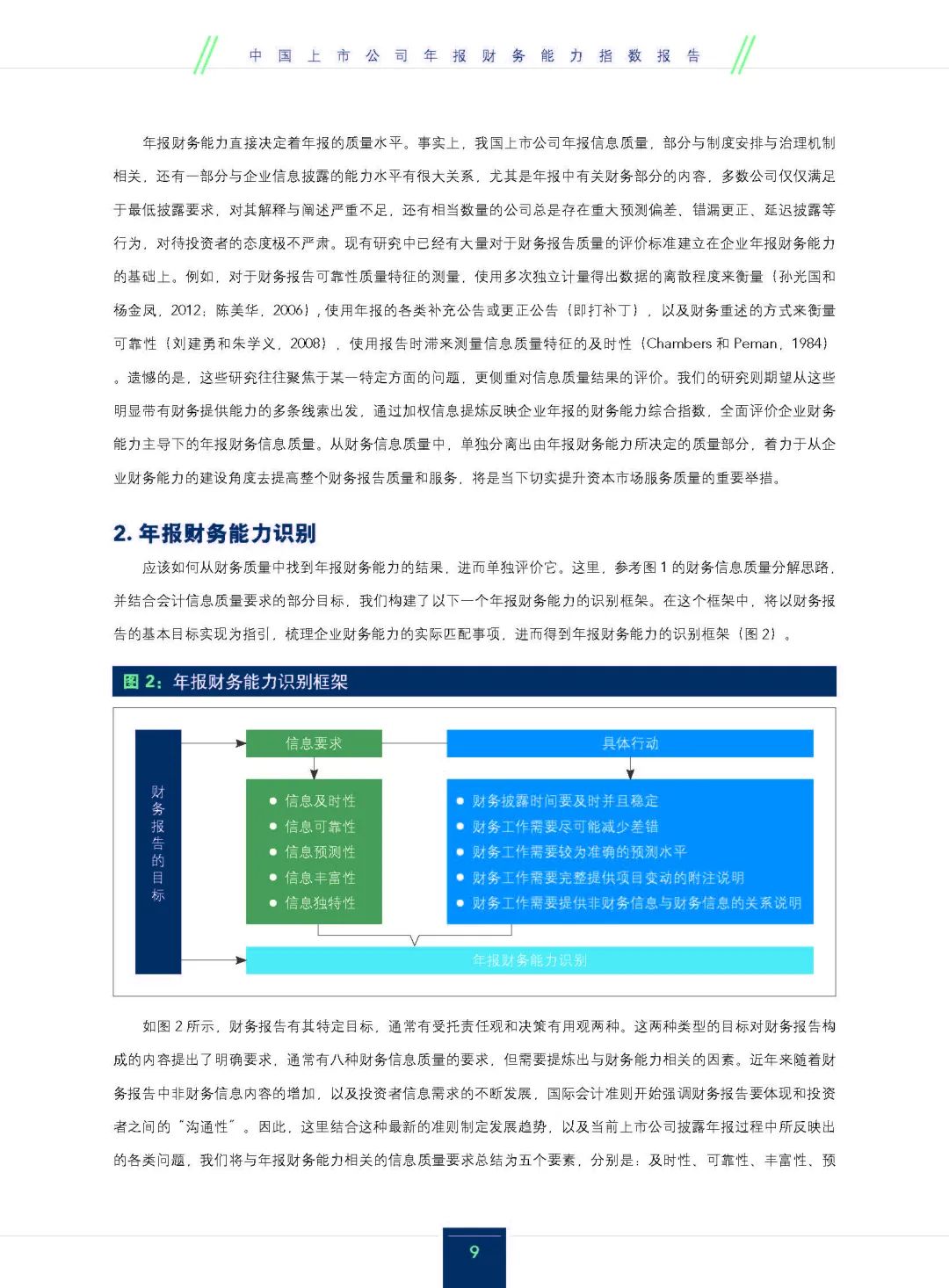

IMA管理会计师协会近日发布与上海国家会计学院的联合研究报告--《中国上市公司年报财务能力指数报告》。

上市公司年报是向投资者有效传递信息的重要载体,年报中财务信息的准确、及时、可靠、全面等信息质量特征格外重要。本文作者上海国家会计学院刘凤委教授和张双鹏博士,经与IMA研究团队共同协作,尝试通过一些客观可衡量的、看得见可获取的、易于理解的指标信息去直接反映上市公司提供高质量财务报告信息的能力。与传统研究侧重于制度建设、公司治理等影响财务信息质量的长期因素不同,本项研究更多是聚焦于短期通过财务能力就能够改进信息披露质量的视角,围绕信息及时性、可靠性、预测性、丰富性和独特性五个维度,对当前上市公司年报中财务信息披露质量进行评价。通过构建上市公司年报财务能力指数,来综合反映上市公司通过年报中提供财务信息而服务于资本市场的能力。

本项研究有助于财会专业人士掌握当前资本市场中年报信息披露存在的普遍性、重复性问题,通过对这些问题的汇总排名综合反映上市公司年报中财务能力水平,实践中可以帮助企业树立正确的财务报告信息披露观念、提升企业财务报告信息披露质量。研究结果不仅有助于我们做公司间的横向比较,也可以对资本市场年度间整体的信息披露水平进行考察,并在此基础上进行进一步的理论研究。

上海国家会计学院党委书记、院长李扣庆教授表示,“我们希望这项研究能够持续进行下去,在较长的时间范围内对中国上市公司财务报告信息披露质量进行持续的监测、评价和分析。通过横向和纵向比较观察我国上市公司信息披露水平的差异与变化,不仅有助于深化相关的理论研究,也一定能获得很多有助于提升上市公司财务管理水平有益启示。”

如需下载完整报告

请识别以下二维码

文档下载中心

文档下载中心 成为CMA

成为CMA CMA备考指南

CMA备考指南 申请CMA证书

申请CMA证书 官方微信

官方微信  官方微博

官方微博 官方抖音

官方抖音 官方小红书

官方小红书 官方B站

官方B站 官方知乎号

官方知乎号 沪公网安备 31010602005970号

沪公网安备 31010602005970号