当今世界正经历着前所未有的数字化转型浪潮,同时可持续发展理念已从边缘走向商业实践的核心。在这一背景下,IMA管理会计师协会发布的《管理会计能力素质框架扩展版》白皮书,为财务专业人士勾勒出一幅全面而前瞻的能力图谱。这份框架不仅反映了行业的最新发展趋势,更重新定义了管理会计师在组织中的战略角色——从传统的"数字守护者"转变为"价值创造的引领者"。

框架演进:从基础能力到战略整合

IMA能力框架自2016年首次发布以来,经历了三次重大迭代,每次更新都精准捕捉了行业变革的关键脉搏:

2016年:确立了规划、决策、运营和领导力四大核心支柱,为管理会计师奠定了基本能力结构。这一版本反映了当时管理会计仍主要聚焦于内部运营和传统财务职能的现实。

2019年:随着数字化转型浪潮兴起,框架新增了商业敏锐度、职业道德、技术与数据分析等战略性模块,标志着管理会计开始从"后台"走向"前台",参与更广泛的战略决策。

2025年:最显著的变化在于新增了"可持续商业实践与治理"、"企业风险管理"、"新兴技术与分析"等模块,同时强化了数据治理和数字化转型能力。这一版本不仅拓宽了能力边界,更通过模块化设计增强了框架的灵活性和全球适用性。

特别值得注意的是,2025版框架首次将可持续发展能力单独列为十大核心领域之一,这反映了ESG已成为企业战略不可分割的组成部分。管理会计师不再只是财务数据的解释者,而是需要成为可持续价值创造的推动者。

可持续商业实践与治理:管理会计的新疆域

在2025版框架中,"可持续商业实践与治理"作为全新模块出现,包含四项关键能力:公司治理与相关规范、客户成功管理、公平性/多元包容与责任投资、可持续商业实践。这一领域的增设绝非偶然,而是对全球商业环境深刻变革的积极响应。

1. 可持续商业实践的商业必要性

气候变化、资源短缺、社会不平等等全球性挑战,正在重塑企业运营的基本逻辑。据全球可持续投资联盟统计,2023年全球ESG资产规模已突破50万亿美元,占所有专业管理资产的三分之一以上。在这一背景下,企业需要将可持续性纳入核心业务决策,而管理会计师凭借其独特的跨职能视角和数据整合能力,自然成为这一转型的关键推手。

可持续商业实践能力要求管理会计师能够:

量化环境和社会举措的财务影响

设计将外部性内部化的成本模型

开发整合ESG因素的投资回报分析框架

建立可持续绩效的衡量与报告体系

2. 治理能力的新维度

传统上,公司治理主要关注财务合规和股东权益保护。而新版框架中的治理能力则扩展至更广泛的利益相关方管理,包括:

透明度建设:通过综合报告(Integrated Reporting)呈现财务与非财务绩效的统一视图

道德供应链管理:将劳工标准等要素纳入供应商评估体系

反贿赂与反腐败:建立预防性控制而非事后被动合规

董事会有效性评估:量化治理质量对企业长期价值的影响

3. 多元包容与责任投资

这一能力反映了"社会"维度在ESG中的重要性日益提升。管理会计师需要掌握:

多元化人力资本的投资回报分析

包容性增长指标的设计与监控

社会影响债券等创新金融工具的评价框架

社区参与战略的成本效益分析

可持续商业实践的框架定位与战略意义

在IMA能力框架的演进历程中,可持续性要素经历了从隐性到显性、从附属到核心的转变过程。2025版框架将其列为十大独立能力领域之一,与战略规划、数据分析等技术性领域并列,这种结构性安排传递出明确信号:可持续性不再是企业的"附加选项",而已成为核心竞争力的组成部分。

这一维度的战略价值体现在三个层面:

风险缓释:气候变化和资源短缺带来的物理风险和转型风险,需要通过情景分析和压力测试纳入财务规划。

价值创造:可持续商业模式可开启新市场、降低资本成本、提升品牌溢价。

系统韧性:多元包容的劳动力队伍和负责任的供应链能增强组织应对冲击的能力。

将可持续性纳入管理会计体系,带来了方法论上的重大突破:

时间维度的扩展:传统NPV(净现值)分析通常采用5-10年时间跨度,而气候相关项目可能需要30年以上的评估期,要求发展新的贴现模型。

外部性内部化:需要开发技术将碳排放、水资源利用等外部成本纳入产品成本和投资决策。

多资本框架:除财务资本外,自然资本、人力资本、社会资本和智力资本都需要建立衡量和报告体系。

系统思维应用:价值链碳足迹分析要求突破组织边界,发展协作型管理会计方法。

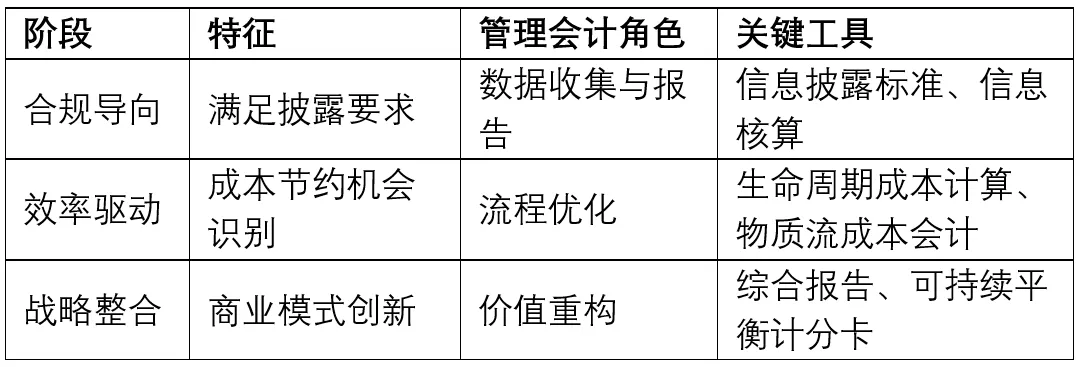

组织在可持续商业实践能力建设上通常经历三个阶段,这三个阶段见证了组织可持续商业能力的迭代:

对管理会计师个体而言,为了帮助组织实现上述能力建设目标,在可持续商业实践能力的培养方面需要做以下工作:

知识重构:掌握基础的环境科学、社会责任标准和治理框架

工具升级:熟练应用碳会计软件、社会投资回报分析工具等

思维转变:从股东价值最大化转向多方利益相关方价值的平衡

合作网络:与可持续发展部门、工程技术团队建立跨职能协作关系

成为未来就绪的管理会计师

IMA能力素质框架的升级为管理会计师开辟了全新的职业赛道——可持续绩效管理专家、ESG报告专家、气候财务分析专家等新兴角色正成为组织迫切需要的专业人才。

可持续商业实践与治理能力的加入,标志着管理会计职业的根本转型——从价值计量者变为价值塑造者。对于那些愿意拥抱这一变革的专业人士来说,未来充满机遇。正如框架所强调的,持续学习不再是选择,而是在不确定世界中保持相关性的必要条件。

在IMA 2025管理会计能力素质框架全面升级的背景下,IMA旗下的CMA注册管理会计师认证、专业证书课程及持续教育体系,将不断与新版能力框架实现深度对接与内容协同。未来,协会旗下认证与课程将更加聚焦可持续商业实践与新兴技术能力,成为财务专业人士系统掌握ESG战略、碳中和会计、数据治理、人工智能应用等前沿领域知识的核心学习路径。

能力素质框架的更新升级凸显了IMA在推动行业变革中的引领作用——不仅通过标准制定重塑能力要求,更借助认证与教育体系将理论框架转化为可落地、可评估的专业发展解决方案,为全球财务人士提供从知识获取到能力认证的一体化支持,助力其在绿色经济与数字时代保持持续竞争力。

作者简介:

祝箐,IMA中国顾问委员会主席,多年国际专业组织可持续发展领导经验,深度参与国际ESG治理规则体系制定过程,熟悉ESG规则管理底层逻辑,专注于可持续管理的政策设计和企业落地。

文档下载中心

文档下载中心 成为CMA

成为CMA CMA备考指南

CMA备考指南 申请CMA证书

申请CMA证书 官方微信

官方微信  官方微博

官方微博 官方抖音

官方抖音 官方小红书

官方小红书 官方B站

官方B站 官方知乎号

官方知乎号 沪公网安备 31010602005970号

沪公网安备 31010602005970号